今天讲两个世界会展巨头十分有趣的事。

首先,必须说明,这两个巨头,不能简单地用“会展集团”来定义,他们本身是数据、信息传媒和线下会展业务的结合体。

在很多人的直觉里,线下会展是一个“脆弱”的行业。

遇到地震、突发疫情、地缘政治冲突(如中东局势升级)或是某国内部政局动荡,展会随时面临停摆或延期。

相比之下,基于云端大数据的“行业预测模型”或信息数据终端,不仅能在危机中保持运转,还能凭借SaaS(Software as a Service,软件即服务)模式收取大额年费或使用费,简直是人见人爱的“现金奶牛”。

那么,一个反常识的问题来了:为什么全球顶级的会展传媒巨头们,在拥有了极其赚钱的高端数据预测工具后,却最终不约而同地选择了卖掉高科技数据工具,眼睛里紧盯着线下展览?

可以收年费、而且是暴利的高科技数据工具,攥在手里拿来讲资本市场的故事,难道不香吗?

今天,我们通过两个真实的国际会展巨头资本运作案例,揭开隐藏在B2B信息服务业背后的终极商业密码。

隐藏在展会背后的“超级印钞机”

我们要讲的两个主角,分别是英国的英富曼集团(Informa)和曾长期在伦敦上市的英国传媒巨头DMGT(每日邮报和通用信托集团,即著名会展公司dmg events的母公司)。

嗯,都是英国公司。

这两家公司都曾有过一段“展会+顶级数据模型”双轮驱动的黄金岁月。

2016年11月,英富曼Informa斥资约15.6亿美元收购了美国彭顿信息服务公司(Penton Information Services)。

Penton的历史最早可以追溯到1904年,在媒体和出版领域底蕴深厚(曾用名Penton Media)。今天,作为独立品牌的Penton已成为历史,其全部资产已被彻底打散并融入英富曼集团的庞大版图之中。

在被收购时,Penton的业务覆盖农业、交通运输、基础设施和设计等多个核心领域,请注意,Penton并不只有会展业务,还有数据、订阅等服务。

图片来自“会议圈”公众号。

这笔重量级交易,直接让美国跃升为Informa全球最大的单一区域市场。

延伸阅读(点击查看文章)

Penton为什么如此值钱?

这场收购不仅让Informa获得了全球最大户外农业展矩阵——Farm Progress Show(美国农场农业技术展),更重要的是,它将Penton旗下的Farm Futures数据简报与Informa早先收购的农业数据智库IEG Vantage进行了完美捆绑。

英富曼收购来的IEG智库,不是普通的行业报告,而是一个极其硬核的计算预测工具。用户登录终端,输入气象变量,系统就能通过算法预测出明年美国大豆和玉米的种植面积、单产以及芝加哥商品交易所(CBOT)的农产品价格走势。大型农场主和对冲基金依靠它来决定何时卖粮、何时囤货。

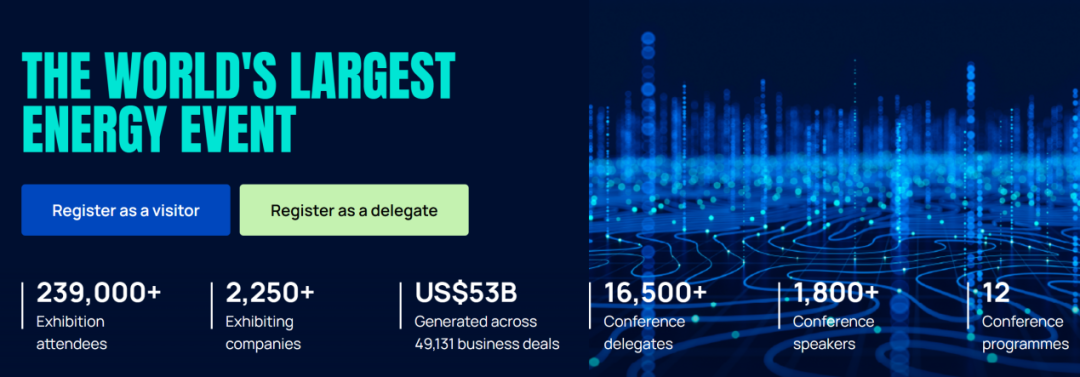

dmg events在中东耕耘了30年ADIPEC(阿布扎比国际石油能源大会是全球第一大油气能源展。

延伸阅读(点击查看文章)

从风向标到发动机:拆解ADIPEC能源展40年爆发式增长的底层逻辑

而在2011年至2019年间,其母公司DMGT旗下还拥有一家全球顶级的能源市场数据与预测模型公司——Genscape。

Genscape的能力很强很强。

他们甚至动用直升机红外摄像头和卫星,实时监控全球原油储罐的液位高度和输油管道流速。将这些海量物理数据输入模型,它能精准算出美国页岩油或中东油田的盈亏平衡点(Breakeven Price),并在政府出台报告前准确预判全球原油价格走势。

这两种数据预测工具的收费模式很粗暴:绝不卖,只收订阅年费。从每年3万到5万美元的基础单账号,到几十万甚至上百万美元的企业级无限授权(Corporate License),石油巨头和财团、投资机构、券商为了投资避险,掏钱毫不手软。

完美的飞轮:“展会流量+数据变现”

在很长一段时间里,无论是英富曼还是DMGT,都尝到了“会展+数据”协同作战的甜头。

这是一种所有B2B公司梦寐以求的商业闭环:

展会负责“聚拢人脉”,数据负责“高端变现”。

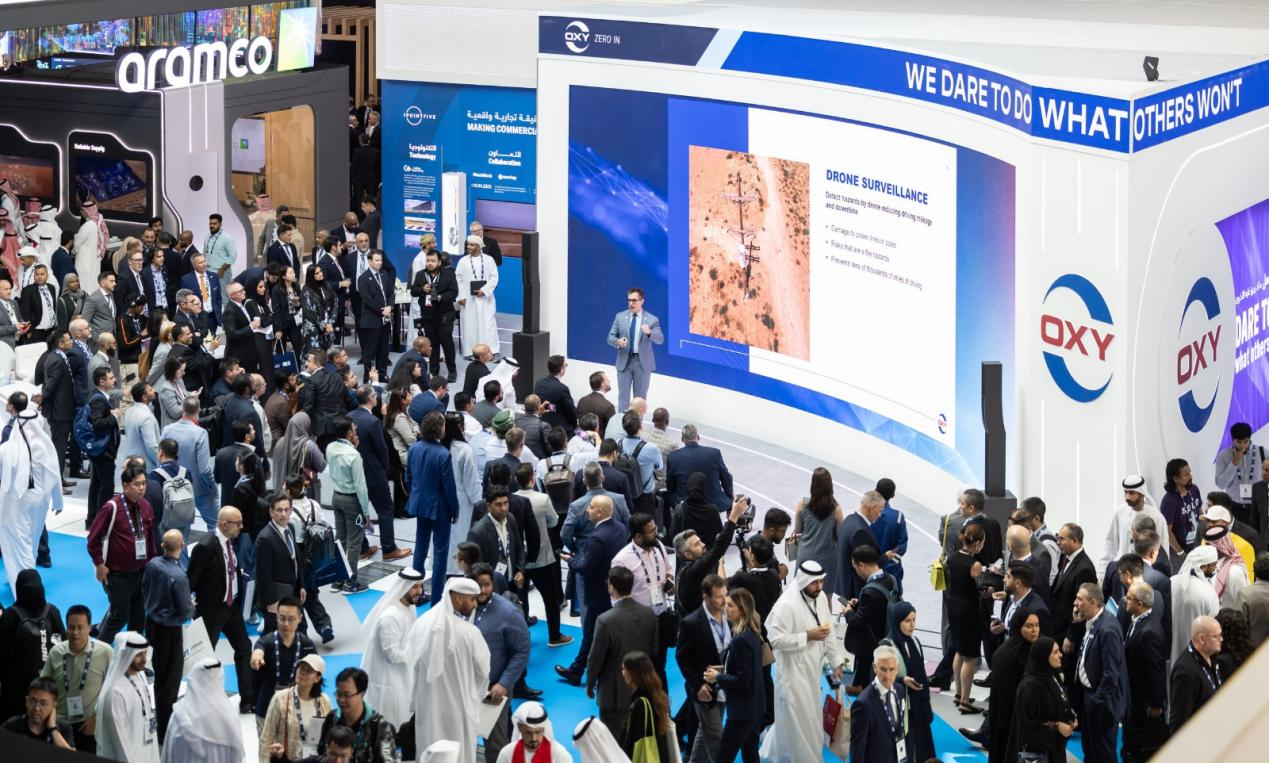

以dmg events运营的ADIPEC为例。

每年展会吸引全球十几万名油气巨头高管、技术总监和交易员来到阿布扎比。在展会同期的“能源领袖峰会”上,Genscape的首席分析师上台演示模型图表,震动四座;转头在展会的VIP闭门室里,销售人员直接向石油公司的决策层推销SaaS终端。

ADIPEC展会现场。

用线下的全球顶级展会作为流量入口和权威背书,去销售高客单价、零边际复制成本的线上数据工具,这套逻辑,完美。

悖论重重:为什么最终都卖掉了“现金奶牛”?

然而,历史的走向出乎很多人的意料。

2019年,DMGT以3.64亿美元的高价,将包含Genscape在内的能源数据资产卖给了数据分析巨头Verisk(当时Wood Mackenzie的母公司)。

同样在2019-2020年前后,英富曼将包含IEG Vantage在内的整个农业智库板块(Agribusiness Intelligence),以约3.15亿英镑卖给了金融数据巨头IHS Markit(现已被标普全球S&P Global收购)。

两家巨头双双剥离了估值极高的“数据预测业务”,只保留了Farm Progress Show和ADIPEC这样的线下展会。

似乎不好理解。

我曾经也对这种做法感到困惑。

深究了海外资本市场的规则和两类业务的底层基因,才能看清其中的冷酷与精明。原因主要有三:

在华尔街和伦敦证交所,投资人更偏爱“纯粹”的公司。

如果一家公司既做传统展会,又做SaaS数据模型,估值体系会非常模糊,市盈率往往被拉低。

相反,纯粹的金融级数据公司,能享受到25倍甚至30倍以上的EBITDA(税息折旧及摊销前利润)估值。

Informa和DMGT敏锐地发现:把数据业务剥离,卖给标普这种“纯数据巨头”,能卖出令人咋舌的天价,实现资本利益最大化。

展会公司的核心基因大抵是“重运营、重销售、重人脉连接”,依靠的是优秀的团队执行力加上数字化运营手法。

而数据预测模型是一场残酷的“军备竞赛”。

维持一个能预测全球原油产量或天气的模型,需要雇佣大量的量化分析师(Quants)、气象学家和底层程序员。随着AI技术的爆发,系统的研发成本(R&D)呈指数级上升。

展会公司最后发现,自己根本没有纯科技公司的研发基因去和路透社、彭博社、标普拼刺刀。

以DMGT为例,在退市私有化之前,它在很大程度上扮演着“孵化器与风投”的角色。

利用ADIPEC等展会渠道把Genscape这头“牛”养肥,当发现继续往前走需要海量的技术投资时,在估值高点果断套现离场,再把资金投向别处,这就是理性的资本操作。

对会展业的另一个认知:隐形的印钞机与反脆弱能力

最后,我们需要重新审视文章开头的那个假设:

线下会展真的那么“脆弱”吗?

其实,大型头部会展拥有世界上最可怕的商业模式之一(当然也是让人羡慕的商业模式):负营运资本(Negative Working Capital)与自然垄断。

成熟的具有品牌的展览,参展商需要提前半年甚至一年全款支付展位费。

这意味着主办方手里永远握着大额的“无息贷款”,现金流充沛。

不可否认,地缘冲突或疫情会让展会短暂休眠。

但只要你在这个垂直领域做到了真正的头部,建立了深厚的“网络效应”,这种垄断地位是任何线上系统都无法替代的。

因为总裁、高管、技术总监、采购商大买家们,每年依然需要要有一次面对面的物理连接,来建立信任并订单。

疫情后的2024年,全球头部展会的报复性反弹和营收屡创新高,已经印证了这一点。

买下全天下的剑谱

当我们厘清了这一切,就能看懂英富曼们的终局战略。

它们卖掉数据工具,不是因为工具不好,也不是为了当年的股价,而是想在高点套现。

英富曼拿着卖掉各种数据智库换来的巨量现金,转头在2018年豪掷数十亿美元收购了UBM(博闻),近年又收购了Tarsus(塔苏斯)等会展公司和项目,确立了自己的江湖地位。

这就像一个武林高手,发现自己练剑(办展会)已经天下无敌。虽然他手里偶然得到的暗器(数据模型)也很赚钱,但他深知自己并非暗器名家。

于是,他选择把暗器高价卖给了唐门,用换来的金山银山,买下了全天下的剑谱,从而称霸了剑术江湖。

做透一个赛道,把壁垒筑到极高,远比讲一个成分复杂的资本故事要有力量得多。这对中国正在走向国际化、规模化的会展主办机构和投资人来说,或许是一个启示。

来源:会展Ben