3年3张榜单(按展览收入计),

全球展览主办Top20都有谁?

2018、2023、2024这3个年度,

有人变得更强,有人悄悄在掉队。

先说一下前提

对于榜单,总是有不同意见,因为统计的标准和依据不同。

但有一个指标相对来说比较可信,大多数参评公司也愿意拿出来,即营业收入。世界500强评的也是营收,哪怕某个公司(利润)亏得一塌糊涂,但有可能进入前100。

本文依据的是全球战略咨询公司Stax对展览收入进行的统计而发布的20强榜单,以“展览主办收入”作为唯一口径(不含场馆租赁、搭建服务等非主办收入),显然,智奥会展集团在这个榜单中就比较吃亏。

Stax这个公司2022年收购了AMR International,AMR International之前多次发布了“展览主办Top20”年度榜单,有延续性。

疫情三年属于极端时期,因此本文舍掉2020–2022这三年,仅仅拿2018、2023、2024三个年度的数据做一个对比。

本文采用的2018年度数据来自于AMR International。2023年和2024年度数据由Stax发布。

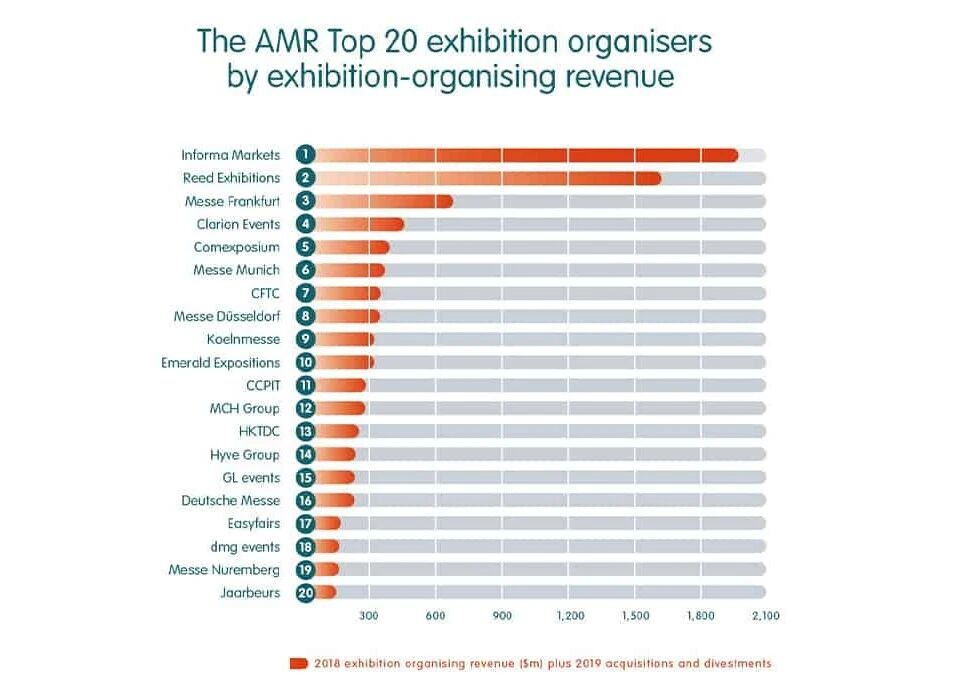

2018年度展览收入前20强(按当年统计口径排名)

(按2017主办收入,并考虑2018年并购影响)

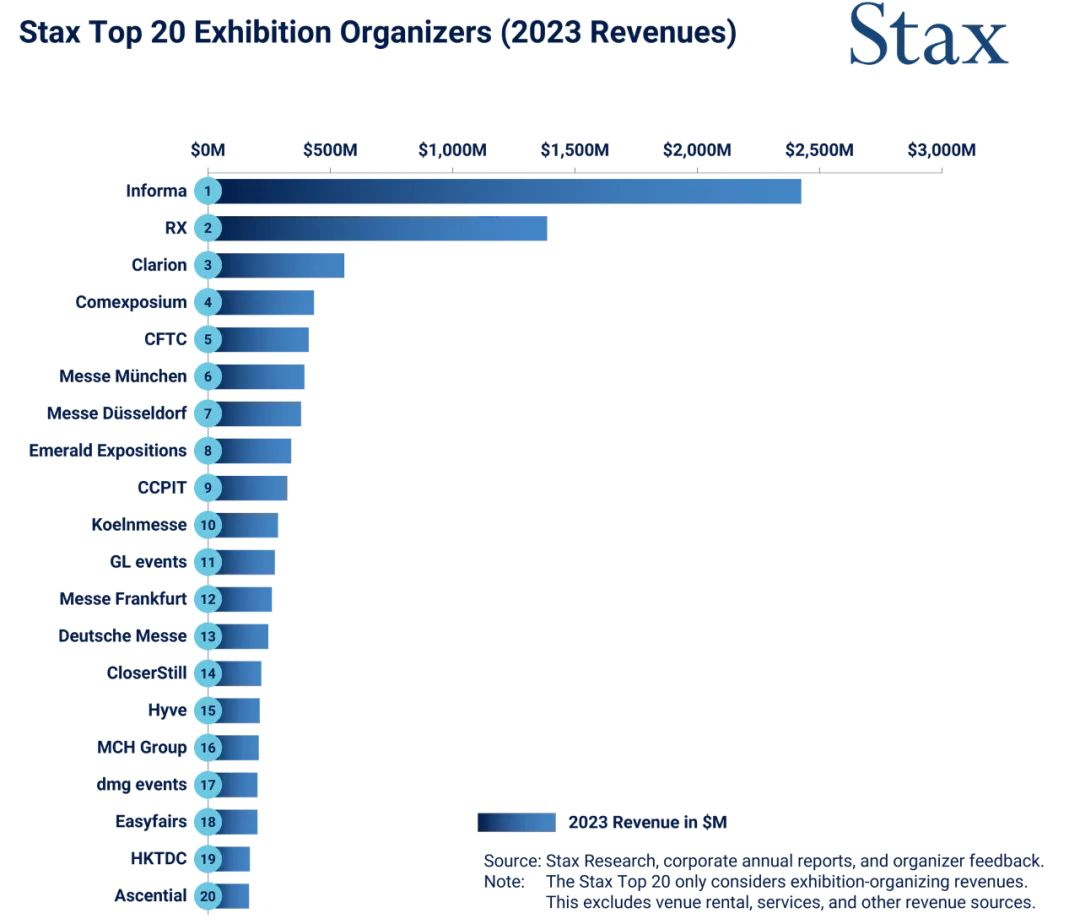

2023年度展览收入20强

(按2023主办收入)

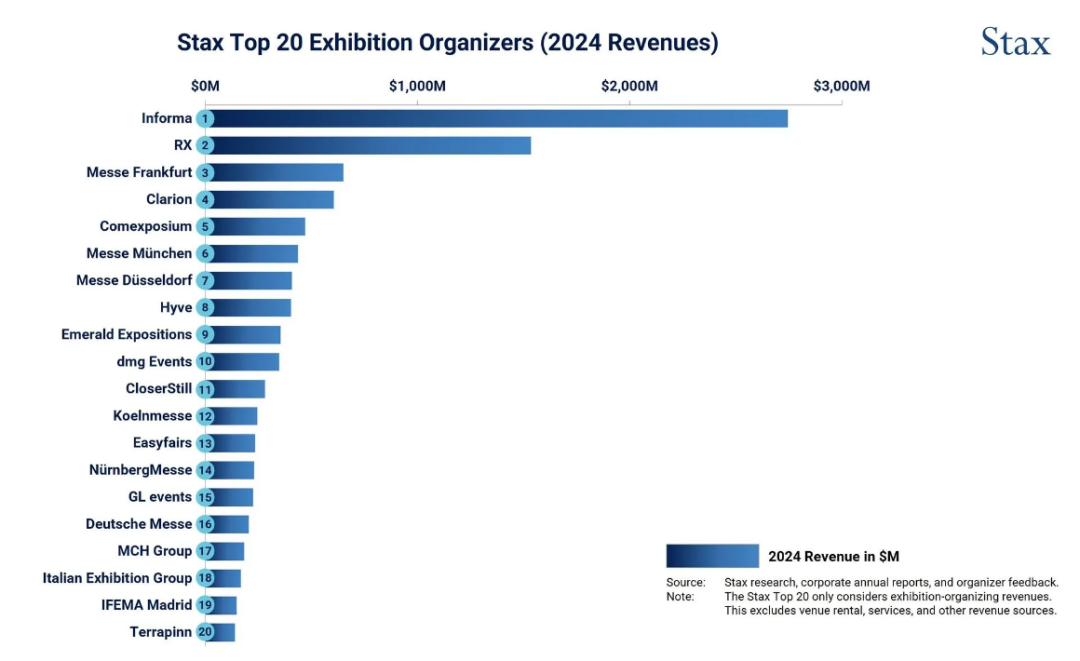

2024年度展览收入20强

(按2024主办收入)

2024年的三类力量

关于2024年展览数据,有两点要补充:

1. 2024年全球展览20强的合计收入约100亿美元,比2023年增长约14%。Informa英富曼2024年展览主办收入达到了27.4亿美元,创新高。

2. 中国机构型主办方(CFTC中国对外贸易中心、CCPIT中国贸促会、HKTDC香港贸发局)未纳入2024排名。

什么是机构型主办方?后面会简单说一下。

2024年全球展览有3类大的力量。

比如,Informa英富曼、RX励展博览集团都是双位数增长,让人羡慕。

Informa的营收创历史新高,并购整合继续推进,如对 Ascential相关资产的并购:2024年10月,英富曼完成了对 Ascential plc的收购。这个收购是全现金交易。

Ascential 是一家以活动驱动(events-led)并包含情报 (intelligence) 与顾问服务 (advisory) 的公司,旗下品牌有 戛纳国际广告创意节Cannes Lions、Money20/20金融峰会等。

英富曼收购后,将这些品牌并入新设立的“Informa Festivals节庆” 板块来运作这些体验型、品牌型活动。

例如,Hyve和dmg events排名进步较大,前者靠并购(如HLTH 与 POSSIBLE),后者靠能源与中东布局带来的增长。

dmg的表现十分抢眼。

公司2024年营收增长了约70%,主要得益于强劲的内生增长引擎。

怎么回事呢?

dmg Events的大幅增长做对了三点。

1. 深耕能源和基础设施等高价值垂直领域。

2. 充分利用中东市场的快速发展。

3. 独特的“地理克隆”(geo-cloning)策略功不可没。

这种模式是把在成熟市场成功的旗舰品牌,以较低的资本投入,精准复制到新的国家和地区,对,就是把很牛很厉害的母展复制到某个新兴市场。

Stax点名了Closer Still、IEG、IFEMA、Nürnberg Messe这四个公司,它们在各自细分与城市集群里跑出高于行业平均的增速,靠的是聚焦和运营效率,而不是摊大饼。

机构型主办方与商业型主办方

看一眼榜单变化,一个有意思的发现是,全球会展业的权力中枢似乎正在发生转移。

Stax报告将全球主办方分为两大阵营:

机构型主办方、非机构型主办方。

非机构型主办方可以简单地理解为纯商业性公司。

机构型主办方:通常与城市或政府投资的场馆紧密相关,如德国的几大展览集团、意大利展览集团、马德里国际展览中心等。

它们有特殊的使命,主要为服务区域经济或特定行业,具有一定的非营利或半官方性质。

非机构型主办方:以商业盈利为核心目标,运营模式灵活,像英富曼、励展Hyve、柯莱睿Clarion、Easyfairs等 。

Stax的长期数据对比揭示了一个十分好玩的现象:

自2019年以来,今天榜单中的机构型主办方总收入基本持平,而非机构型主办方群体的总收入同期增长超过30%。

这不仅仅是简单的数字波动,而可能是深层次变动。

一个原因在于:商业公司拥有更大的资本配置自由度,可以灵活地进行跨区域、跨行业并购,迅速进入高增长市场。同时,它们不受固定场馆的物理束缚,能够将资源集中于核心的“内容”和“社群”运营,通过轻资产模式实现高效扩张。

这一趋势预示着,行业的未来可能将由那些能够将“行业深度”与“地理灵活性”有机结合的主办方来主导。

来源:会展BEN